2010-11 സാമ്പത്തിക വര്ഷത്തേക്ക് ബാധകമാക്കിയിരുന്ന ഈ വിജ്ഞാപനത്തിന്റെ

പ്രാബല്യം 2011-12 സാമ്പത്തിക വര്ഷത്തേക്കുകൂടി

ബാധകമാക്കിയിട്ടുണ്ടെങ്കിലും വിജ്ഞാപനത്തിലെ ചെറിയ അക്ഷരങ്ങള്

മനസ്സിരുത്തി വായിച്ചശേഷം വേണം ഇതിന്റെ ആനുകൂല്യം ഓരോരുത്തര്ക്കും

ബാധകമാണോ എന്നു സ്ഥിരീകരിക്കാന്. അതിനാല് ഇതുസംബന്ധിച്ച ഉപാധികള്

എന്തൊക്കെയാണെന്ന് പരിശോധിക്കാം.

1. ഇത് വ്യക്തികള്ക്കു മാത്രം ബാധകമായ വിജ്ഞാപനമാണ്. ശമ്പളം, പെന്ഷന് എന്നിവയില് നിന്നു മാത്രമേ വരുമാനമുണ്ടാകാവൂ. 10,000 രൂപയില് കുറഞ്ഞ സേവിങ് ബാങ്ക് പലിശയും മറ്റു വരുമാനത്തില് ഉണ്ടാകാം.

2. ബാങ്ക് സ്ഥിരനിക്ഷേപത്തില് നിന്നുള്ള പലിശ, പോസ്റ്റോഫീസ് നിക്ഷേപത്തില് നിന്നുള്ള പലിശ, വാടക വരുമാനം, ബിസിനസ് അഥവാ പ്രൊഫഷണില് നിന്നുള്ള വരുമാനം, കാപ്പിറ്റല് ഗെയിന്സ്, എന്.എസ്.സി. പലിശ മുതലായവയുള്ളവര്ക്ക് തുക എത്ര ചെറുതായാലും ഈ വിജ്ഞാപനത്തിന്റെ പ്രയോജനം ലഭിക്കില്ല. ഒരു ഉദാഹരണം പറയാം. ഇന്കം ടാക്സ് റീഫണ്ടിന്റെ പലിശയായി കേവലം 500 രൂപ ലഭിച്ചിട്ടുണ്ടെങ്കില് പോലും റിട്ടേണ് സമര്പ്പിക്കുന്നതില് നിന്നും ഒഴിവാകുന്നതല്ല !

3. മേല്പ്പറഞ്ഞ ഉപാധികള് പാലിക്കുന്നുണ്ടെങ്കില്ത്തന്നെയും ഇനിയുമുണ്ട് കടമ്പകള്. സേവിങ്സ് ബാങ്ക് അക്കൗണ്ടില് നിന്നുള്ള പലിശ (10,000 രൂപയില് താഴെയാണെങ്കില് മാത്രം) തൊഴിലുടമയെ അറിയിച്ച് ഈ വരുമാനവും കൂടി പരിഗണിച്ച് മൊത്തം വരുമാനത്തിന്മേല് ടി.ഡി.എസ്. കുറച്ച് തൊഴിലുടമയില് നിന്നും ഫോം നമ്പര് 16 ല് ടി.ഡി.എസ്. സര്ട്ടിഫിക്കറ്റ് വാങ്ങിയിരിക്കണം. ജീവനക്കാരന്റെ 'പാന്' തൊഴിലുടമയെ അറിയിച്ചിരിക്കുകയും വേണം. (ഈ 'പാന്' ഫോം നമ്പര് 16 ല് രേഖപ്പെടുത്തിയിട്ടുണ്ടാകണം എന്നു പ്രത്യേകം പറയേണ്ടതില്ലല്ലോ).

4. റീഫണ്ടിനുള്ള അവകാശവാദം ഉണ്ടായിരിക്കരുത്.

5. ബാധകമായ സാമ്പത്തിക വര്ഷത്തില് ഒന്നില് കൂടുതല് തൊഴിലുടമയില് നിന്നും ശമ്പളം പറ്റിയിരിക്കരുത്

6. ആദായനികുതി നിയമത്തലെ 142(1), 148, 153 എ, 153 സി എന്നീ വകുപ്പുകള് പ്രകാരം റിട്ടേണ് സമര്പ്പിക്കാന് ആവശ്യപ്പെട്ടുകൊണ്ടുള്ള നോട്ടീസ് ആദായനികുതി വകുപ്പില് നിന്നും ലഭിച്ചിരിക്കരുത്.

ഇത്രയും ഉപാധികള് പാലിക്കുന്ന ജീവനക്കാര് തുലോം വിരളമായിരിക്കുമെന്നതിനാല് വലിയ ഒരു ആശ്വാസമെന്ന് ഇതിനെ പറയാനാവില്ല. 2012-13 സാമ്പത്തിക വര്ഷത്തെ ധനകാര്യ നിയമം പ്രകാരം 10,000 രൂപ വരെയുള്ള സേവിങ്സ് ബാങ്ക് അക്കൗണ്ട് പലിശയെ നികുതിയില് നിന്നും ഒഴിവാക്കിയിട്ടുള്ളതിനാല് ഈ വര്ഷം കൂടുതല് പേര്ക്ക് ഈ വിജ്ഞാപനത്തിന്റെ ആനുകൂല്യം ലഭിക്കും എന്നും പ്രതീക്ഷിക്കാം.

ഇ-ഫയലിങ് നിര്ബന്ധമാക്കുന്നു

കേന്ദ്രം പ്രത്യക്ഷനികുതി ബോര്ഡിന്റെ 28-3-2012ലെ നോട്ടിഫിക്കേഷന് നമ്പര് എസ്.ഒ.626 (ഇ) പ്രകാരം താഴെപ്പറയുന്ന ഗണങ്ങളില്പ്പെട്ട നികുതിദായകര്ക്ക് റിട്ടേണ് ഇ-ഫയലിങ് നിര്ബന്ധമാക്കിയിട്ടുണ്ട്.

1. 2011-12 സാമ്പത്തിക വര്ഷത്തില് പത്തുലക്ഷം രൂപയില് കൂടുതല് നികുതിവിധേയ വരുമാനമുള്ള വ്യക്തികളും ഹിന്ദു അവിഭക്ത കുടുംബങ്ങളും.

2. രാജ്യത്തിന് പുറത്ത് ആസ്തികളോ ആസ്തികളിന്മേലുള്ള അവകാശമോ ആസ്തികള് സംബന്ധിച്ച് ക്രയവിക്രയം ചെയ്യാനുള്ള അധികാരമോ ഉള്ള വ്യക്തികള് അഥവാ ഹിന്ദു അവിഭക്ത കുടുംബങ്ങള്.

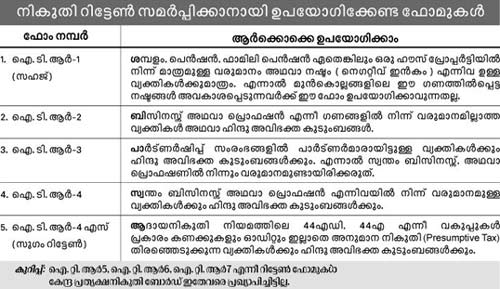

വിവിധതരം ആദായനികുതി റിട്ടേണുകളെ സംബന്ധിച്ചുള്ള വിശദവിവരങ്ങള് ചുവടെ:

1. ഇത് വ്യക്തികള്ക്കു മാത്രം ബാധകമായ വിജ്ഞാപനമാണ്. ശമ്പളം, പെന്ഷന് എന്നിവയില് നിന്നു മാത്രമേ വരുമാനമുണ്ടാകാവൂ. 10,000 രൂപയില് കുറഞ്ഞ സേവിങ് ബാങ്ക് പലിശയും മറ്റു വരുമാനത്തില് ഉണ്ടാകാം.

2. ബാങ്ക് സ്ഥിരനിക്ഷേപത്തില് നിന്നുള്ള പലിശ, പോസ്റ്റോഫീസ് നിക്ഷേപത്തില് നിന്നുള്ള പലിശ, വാടക വരുമാനം, ബിസിനസ് അഥവാ പ്രൊഫഷണില് നിന്നുള്ള വരുമാനം, കാപ്പിറ്റല് ഗെയിന്സ്, എന്.എസ്.സി. പലിശ മുതലായവയുള്ളവര്ക്ക് തുക എത്ര ചെറുതായാലും ഈ വിജ്ഞാപനത്തിന്റെ പ്രയോജനം ലഭിക്കില്ല. ഒരു ഉദാഹരണം പറയാം. ഇന്കം ടാക്സ് റീഫണ്ടിന്റെ പലിശയായി കേവലം 500 രൂപ ലഭിച്ചിട്ടുണ്ടെങ്കില് പോലും റിട്ടേണ് സമര്പ്പിക്കുന്നതില് നിന്നും ഒഴിവാകുന്നതല്ല !

3. മേല്പ്പറഞ്ഞ ഉപാധികള് പാലിക്കുന്നുണ്ടെങ്കില്ത്തന്നെയും ഇനിയുമുണ്ട് കടമ്പകള്. സേവിങ്സ് ബാങ്ക് അക്കൗണ്ടില് നിന്നുള്ള പലിശ (10,000 രൂപയില് താഴെയാണെങ്കില് മാത്രം) തൊഴിലുടമയെ അറിയിച്ച് ഈ വരുമാനവും കൂടി പരിഗണിച്ച് മൊത്തം വരുമാനത്തിന്മേല് ടി.ഡി.എസ്. കുറച്ച് തൊഴിലുടമയില് നിന്നും ഫോം നമ്പര് 16 ല് ടി.ഡി.എസ്. സര്ട്ടിഫിക്കറ്റ് വാങ്ങിയിരിക്കണം. ജീവനക്കാരന്റെ 'പാന്' തൊഴിലുടമയെ അറിയിച്ചിരിക്കുകയും വേണം. (ഈ 'പാന്' ഫോം നമ്പര് 16 ല് രേഖപ്പെടുത്തിയിട്ടുണ്ടാകണം എന്നു പ്രത്യേകം പറയേണ്ടതില്ലല്ലോ).

4. റീഫണ്ടിനുള്ള അവകാശവാദം ഉണ്ടായിരിക്കരുത്.

5. ബാധകമായ സാമ്പത്തിക വര്ഷത്തില് ഒന്നില് കൂടുതല് തൊഴിലുടമയില് നിന്നും ശമ്പളം പറ്റിയിരിക്കരുത്

6. ആദായനികുതി നിയമത്തലെ 142(1), 148, 153 എ, 153 സി എന്നീ വകുപ്പുകള് പ്രകാരം റിട്ടേണ് സമര്പ്പിക്കാന് ആവശ്യപ്പെട്ടുകൊണ്ടുള്ള നോട്ടീസ് ആദായനികുതി വകുപ്പില് നിന്നും ലഭിച്ചിരിക്കരുത്.

ഇത്രയും ഉപാധികള് പാലിക്കുന്ന ജീവനക്കാര് തുലോം വിരളമായിരിക്കുമെന്നതിനാല് വലിയ ഒരു ആശ്വാസമെന്ന് ഇതിനെ പറയാനാവില്ല. 2012-13 സാമ്പത്തിക വര്ഷത്തെ ധനകാര്യ നിയമം പ്രകാരം 10,000 രൂപ വരെയുള്ള സേവിങ്സ് ബാങ്ക് അക്കൗണ്ട് പലിശയെ നികുതിയില് നിന്നും ഒഴിവാക്കിയിട്ടുള്ളതിനാല് ഈ വര്ഷം കൂടുതല് പേര്ക്ക് ഈ വിജ്ഞാപനത്തിന്റെ ആനുകൂല്യം ലഭിക്കും എന്നും പ്രതീക്ഷിക്കാം.

ഇ-ഫയലിങ് നിര്ബന്ധമാക്കുന്നു

കേന്ദ്രം പ്രത്യക്ഷനികുതി ബോര്ഡിന്റെ 28-3-2012ലെ നോട്ടിഫിക്കേഷന് നമ്പര് എസ്.ഒ.626 (ഇ) പ്രകാരം താഴെപ്പറയുന്ന ഗണങ്ങളില്പ്പെട്ട നികുതിദായകര്ക്ക് റിട്ടേണ് ഇ-ഫയലിങ് നിര്ബന്ധമാക്കിയിട്ടുണ്ട്.

1. 2011-12 സാമ്പത്തിക വര്ഷത്തില് പത്തുലക്ഷം രൂപയില് കൂടുതല് നികുതിവിധേയ വരുമാനമുള്ള വ്യക്തികളും ഹിന്ദു അവിഭക്ത കുടുംബങ്ങളും.

2. രാജ്യത്തിന് പുറത്ത് ആസ്തികളോ ആസ്തികളിന്മേലുള്ള അവകാശമോ ആസ്തികള് സംബന്ധിച്ച് ക്രയവിക്രയം ചെയ്യാനുള്ള അധികാരമോ ഉള്ള വ്യക്തികള് അഥവാ ഹിന്ദു അവിഭക്ത കുടുംബങ്ങള്.

വിവിധതരം ആദായനികുതി റിട്ടേണുകളെ സംബന്ധിച്ചുള്ള വിശദവിവരങ്ങള് ചുവടെ: